Risikoklassifizierungsverfahren

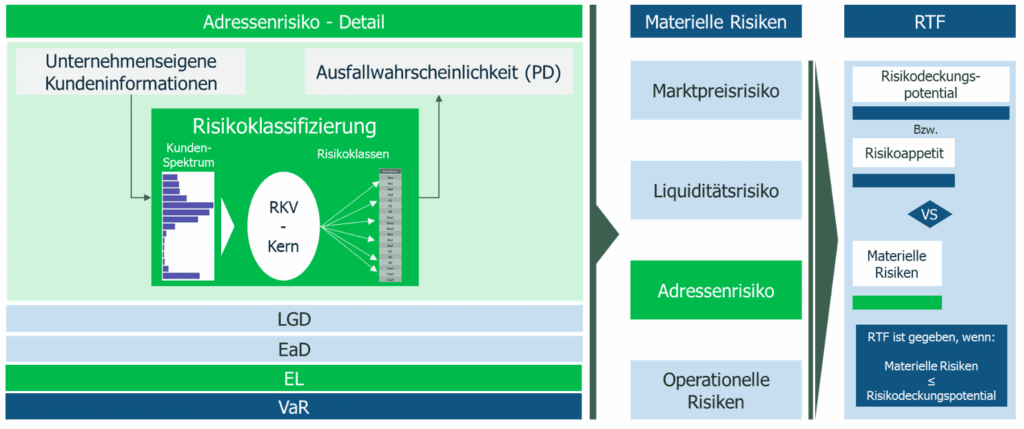

Ein Risikoklassifizierungsverfahren (RKV) ist ein empirisches Verfahren, das Kreditnehmern anhand erklärender Merkmale eine Ausfallwahrscheinlichkeit (PD) zuordnet. Das RKV liefert somit primär die PD-Schätzung; diese PD wird anschließend mit der Verlustquote bei Ausfall (LGD) und der Kreditäquivalenten Exposition (EaD) kombiniert, um den erwarteten Verlust (Expected Loss – EL) zu berechnen. Der EL dient als zentrale quantitative Größe zur Erfassung des Adressenrisikos und fließt unmittelbar in die Risikotragfähigkeit (RTF / ICAAP), die Festlegung des Risikoappetits, Pricing-Entscheidungen, Kreditentscheidungsprozesse, Monitoring und die mittel- bis langfristige Kapitalplanung ein.

Das RKV bildet damit den ersten und entscheidenden Baustein in der Kette von Rohdaten hin zu messbarer Kapitalwirkung und strategischer Steuerung. Es beantwortet die fundamentale Frage: Wie wahrscheinlich ist es, dass ein bestimmter Kreditnehmer innerhalb eines definierten Zeithorizonts (für gewöhnlich 1 Jahr) ausfällt? Diese Wahrscheinlichkeit ist die unverzichtbare Basis für die gesamte nachgelagerte Risikobewertungskette (wie EL oder RWA, i.e.) und damit für die Beurteilung:

-

ob ein Kredit wirtschaftlich tragbar ist

-

wie er angemessen bepreist werden muss

-

wie viel ökonomisches und regulatorisches Kapital das Institut vorhalten muss.

Integriert in Governance-Prozesse liefert das RKV zudem wesentlichen Input für RTF-Szenarien, ICAAP-Berechnungen (wie die RTF), Stresstests und strategische Entscheidungen über Portfoliozuschnitte und Neugeschäftsrichtlinien.

RKV‑Governance: Pflicht und Chance für Institute

Nach den Mindestanforderungen an das Risikomanagement (MaRisk) in der Fassung vom Mai 2024 (Rundschreiben 06/2024 BA) müssen alle Kreditinstitute – unabhängig von ihrer Größe – Adressenrisiken angemessen identifizieren, quantifizieren, steuern und in ihrer Risikotragfähigkeit berücksichtigen (vgl. insbesondere AT 4.1, BTR 1). Dies schließt ausdrücklich auch kleine und sehr kleine Institute ein. Die BaFin hat in ihrer Aufsichtsmitteilung vom 26. November 2024 zur Proportionalität klargestellt, dass selbst Institute mit Bilanzsummen unter 1 Mrd. € („sehr kleine Institute“) adressrisikopflichtig bleiben.

Die Aufsicht fordert ein Verfahren zur Schätzung von PDs, welches nachvollziehbar, validierbar und in die ICAAP-Prozesse eingebettet ist. Auch bei proportionaler Anwendung sind Datenqualität, Dokumentation, regelmäßiges Backtesting und eine angemessene Governance keine optionalen Extras, sondern Mindestanforderungen. Die Neufassung der MaRisk und die begleitende Proportionalitätsmitteilung betonen zwar Erleichterungen (z. B. vereinfachte Stresstests, weniger umfangreiche Reverse-Stress-Tests, barwertnahe RTF-Ansätze für sehr kleine Institute), heben die Kernpflichten jedoch nicht auf. Institute dürfen vereinfachte, aber dennoch empirisch fundierte und nachvollziehbare Verfahren (wie z.B. empirisch ermittelte PDs eines RKVs) nutzen – ein reines „Bauchgefühl“ oder eine rein qualitative Expertenbewertung ohne quantifizierte PD reicht aufsichtsrechtlich nicht aus, um die Adressenrisiken angemessen in der RTF abzubilden.

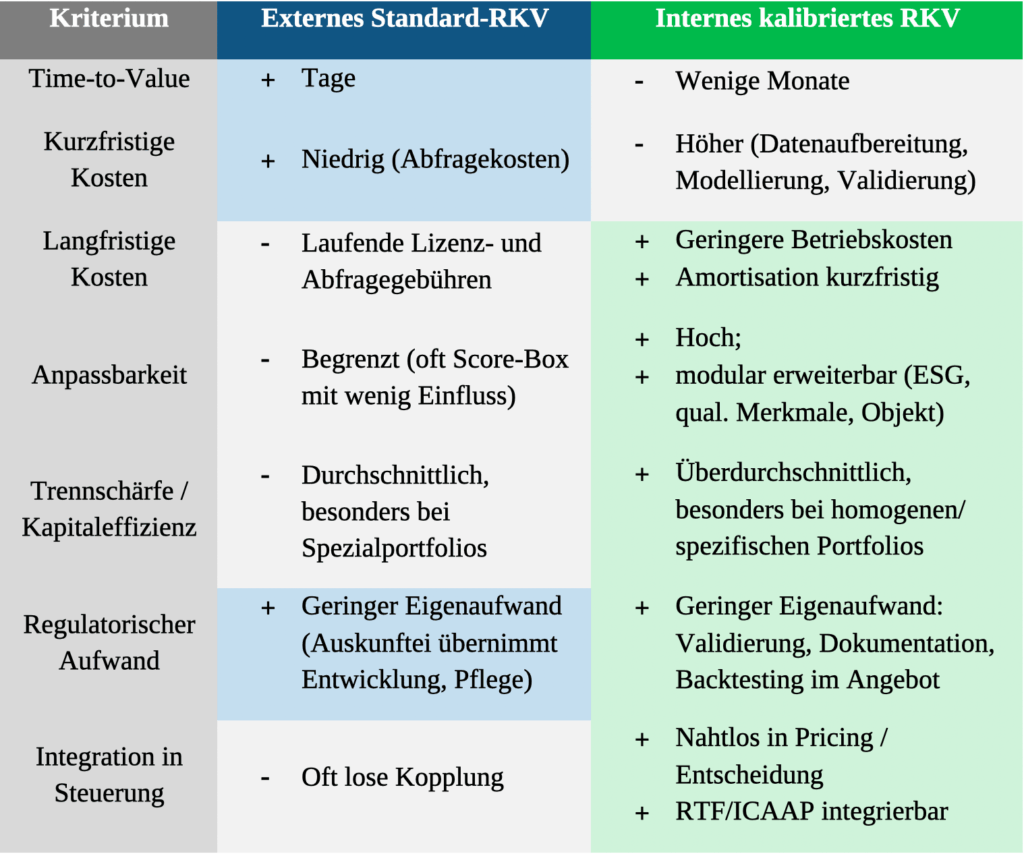

Die Wahl zwischen einem externen Standard-RKV und einer internen, kalibrierten Lösung ist daher kein rein technisches Thema, sondern eine strategische Entscheidung mit erheblichen aufsichtsrechtlichen, datenbezogenen, kostenrelevanten und steuerungsseitigen Implikationen:

Soll ein teurer, externer Standard-Score (z. B. von Auskunfteien oder Ratingagenturen) genutzt werden, oder ist es möglich und sinnvoll, ein eigenes RKV aufzubauen und zu verwenden?

Diese Entscheidung ist strategisch, weil sie Schnelligkeit vs. langfristige Präzision, initiale Kosten vs. laufende Betriebskosten, regulatorische Entlastung vs. Eigenkontrolle sowie kurzfristige Umsetzbarkeit vs. Anpassungsfähigkeit an das eigene Portfolio gegeneinander abwägt. Wichtige Einflussfaktoren sind:

-

Verfügbarkeit und Qualität historischer Daten (Ausfälle, Vertragsmerkmale, Zahlungsverläufe)

-

Strategisches Ziel der Kapitaleffizienz (Reduktion risikogewichteter Aktiva – RWA)

-

Grad der Integration des RKV in interne Prozesse (Kreditentscheidung, Pricing, Monitoring, Vertrieb, Portfolio-Steuerung)

-

Regulatorische Erwartungshaltung an Validierung, Backtesting und Dokumentation

-

Ressourcen für Modellentwicklung, Governance und laufende Pflege

Vergleich der Optionen — strukturierte Gegenüberstellung

Das zentrale Spannungsfeld liegt zwischen kurzfristiger Verfügbarkeit und langfristiger Effizienz und Kontrolle. Externe Lösungen ermöglichen einen schnellen Einstieg und reduzieren initialen Implementierungsaufwand erheblich. Sie bringen jedoch laufende Kosten mit sich und sind nur begrenzt an spezifische Portfoliostrukturen anpassbar – insbesondere bei Leasing, Factoring oder mittelständischen Spezialfinanzierungen oft ein Nachteil.

Interne Lösungen erfordern deutlich mehr Vorleistung (Datenharmonisierung, Feature-Engineering, Modellentwicklung, Validierung), bieten dafür aber höhere Trennschärfe, bessere Kapitalwirkung und eine tiefere Einbindung in die gesamte Banksteuerung.

Vorteile einer internen, modularen Lösung

Bessere Portfolioanpassung Eine auf den eigenen Bestand kalibrierte PD-Schätzung erzielt in der Regel eine deutlich höhere Trennschärfe zwischen guten und schlechten Risiken. Das wirkt sich unmittelbar auf die Höhe der RWA aus (IRB-Ansatz oder vereinfachte Ansätze) und ermöglicht präziseres Pricing. Bei homogenen Portfolios kann der Kapitalvorteil mehrere Prozentpunkte betragen.

Modularität und Erweiterbarkeit Ein schichtenbasiertes Framework (Rohdaten → Harmonisierung → Feature-Engineering → Modellkern → Output & Reporting) erlaubt es, sukzessive neue Informationsquellen einzubinden – z. B. ESG-Indikatoren, qualitative Expertenurteile, objektspezifische Merkmale (Fahrzeugtyp, Geräteart, Region) oder externe Anreicherungsdaten – ohne die Kernlogik zu gefährden.

Transparenz und Governance Interne Modelle lassen sich revisionssicher dokumentieren (Scorecards, Gewichtungen, Transformationsregeln, Kalibrierungsschritte). Das erleichtert Prüfungen durch Revision und Aufsicht sowie die Integration in ICAAP/RTF-Prozesse erheblich.

Betriebsökonomie Der Wegfall oder die deutliche Reduktion externer Abfragegebühren führt oft zu einer schnellen Amortisation der Implementierungskosten (bei Annahme von 1 – 5 € pro Abfrage entspricht dies ca. 2 – 4 Jahre).

Strategische Nutzbarkeit Die interne PD kann konsistent in Kreditentscheidung, Pricing, Frühwarnsysteme, Portfolio-Reporting und sogar vertriebliche Steuerung einfließen. Das vermeidet Inkonsistenzen zwischen verschiedenen Systemen und schafft eine einheitliche Risikosicht.

Risiken, Aufwand und regulatorische Anforderungen

Datenqualität ist limitierend Ohne ausreichende, saubere historische Ausfall- und Vertragsdaten sind Kalibrierung, Diskriminierungsfähigkeit und Backtesting stark eingeschränkt. Die Datenharmonisierung und -anreicherung ist meist der zeit- und kostenintensivste Projektteil.

Regulatorische Hürden Interne Modelle erfordern dokumentierte Validierung, jährliches Backtesting, klare Governance und Kommunikation mit der Aufsicht. Auch bei Proportionalität (kleine Institute) bleiben diese Elemente Pflicht – die BaFin erwartet Nachvollziehbarkeit und Validierbarkeit.

Betriebsaufwand Modellpflege, jährliche Validierung, IT-Support und Dokumentationspflege verursachen planbare, aber dauerhafte Kosten.

Entscheidungsleitfaden und pragmatische Umsetzungsempfehlung

Orientierungsfragen

-

Liegen ausreichend konsistente, historische Ausfalldaten (mind. 2-3 Jahre) vor?

-

Ist eine spürbare RWA-Reduktion / Kapitalentlastung strategisches Ziel?

-

Soll die PD aktiv in Pricing, Vertrieb, Monitoring und Portfolio-Steuerung einfließen?

-

Stehen ausreichend Ressourcen für Validierung, Backtesting und Governance langfristig zur Verfügung?

Unser „Plug-And-Play“ für spezialisierte Institute:

-

Aufbau einer kalibrierten Kernlösung für das Hauptportfolio

-

Übernahme von Validierung, Dokumentation, Backtesting

-

Begleitung im Genehmigungsprozess

-

Sukzessive modulare Erweiterungen (ESG-Faktoren, qualitative Expertenmodule, Objektdaten)

-

Ausbau in die aufsichtsrechtliche bzw. strategische Steuerung (RTF, risikoadjustiertes Pricing)

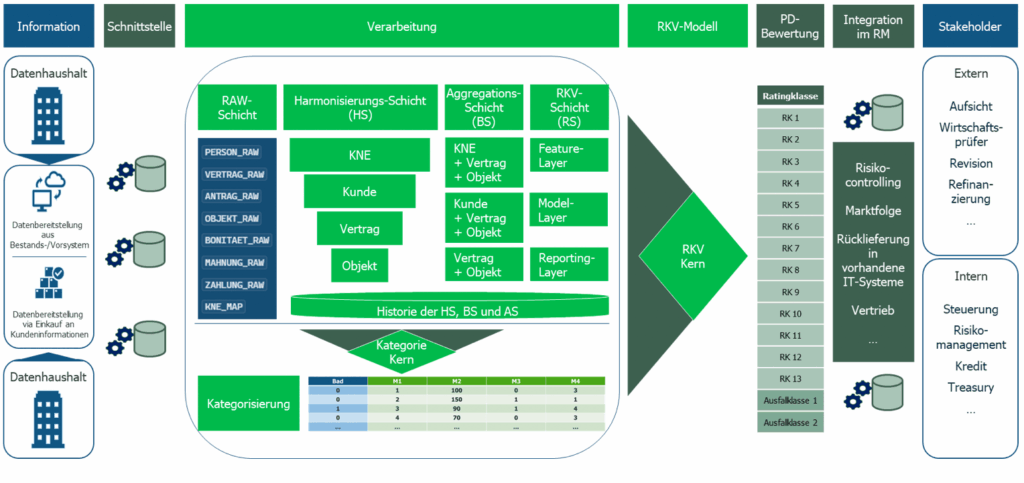

Unser Ansatz kombiniert einen sofort einsatzbereiten RKV‑Kern mit einem flexiblen, harmonisierten Datenmodell. Der RKV‑Kern enthält bereits alle wesentlichen Bausteine zur Analyse und Ableitung relevanter Risikomerkmale, sodass Institute frühzeitig belastbare PD‑Schätzungen erhalten – unabhängig davon, ob später ein vollständiges internes Modell aufgebaut oder zunächst ein proportional ausgestaltetes Verfahren genutzt werden soll.

Das ergänzende Datenmodell dient als universelle Übersetzungsschicht zwischen den heterogenen Datenlandschaften der Finanzdienstleister. Es ist so gestaltet, dass es sich schnell an bestehende Datenmodelle anpassen und in vorhandene Systeme integrieren lässt, ohne die Modelllogik neu entwickeln zu müssen. Dadurch entsteht eine konsistente Grundlage für Feature‑Engineering, Kalibrierung, Reporting und Validierung – und der Aufwand für IT‑Schnittstellen und Datenmapping reduziert sich erheblich.

Gemeinsam ermöglichen RKV‑Kern und Datenmodell einen schnellen Projektstart, frühe Ergebnislieferungen und eine schrittweise Skalierung: vom ersten Express‑Prototyp bis hin zu modularen Erweiterungen wie ESG‑Merkmalen oder qualitativen Modulen. So entsteht ein Verfahren, das pragmatisch beginnt, aber langfristig voll ausbaufähig bleibt.